-

REGIONPLZEN.CZ

REGIONPLZEN.CZ

- Před 3 roky

- Aktuálně

Víte, která půjčka je nejvýhodnější? Otestujte se

Nikdo si nechce půjčit nevýhodně, i přesto při výběru mnozí z nás chybují. Alespoň to ukazuje tři roky starý průzkum ministerstva financí. V něm si jenom 24 % lidí vybralo ze tří možností nejlepší spotřebitelský úvěr, zbytek se nechal zlákat na nízký úrok.

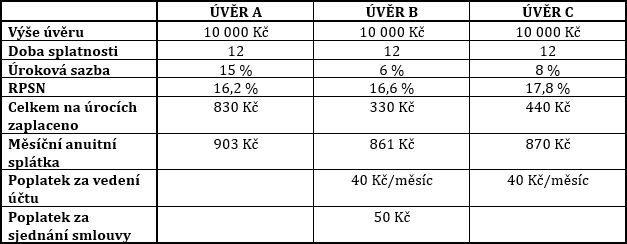

Nejvýhodnější půjčka: Poznáte ji?

Účastníci průzkumu dostali úkol, který si nyní můžete vyzkoušet i vy. Otázka zněla: Pokud byste si museli půjčit 10 000 Kč, který z následujících úvěrů byste si vybrali?

Dvě z pěti dotázaných (42 %) označili jako nejlepší volbu úvěr B, což však není správná odpověď. Nejvýhodnější půjčka je úvěr A, ten by si vybrala asi čtvrtina respondentů (24 %). Stejný podíl si vůbec nedokázal vybrat nebo neodpověděl.

Nejčastější chytáky u půjček

I tento test z dílny ministerstva financí poukazuje na to, že lidé zajímá převážně úrok a měsíční splátka. Respondenti totiž za nejvýhodnější půjčku nejčastěji označili úvěr B, tedy ten s nejnižším úrokem a také měsíční splátkou.

Proč je ale nejvýhodnější úvěr A? I když má nejvyšší splátku, většina z této sumy (830 Kč) jde na zaplacení dluhu a 73 Kč jsou poplatky navíc (do měsíční splátky 903 Kč). U ostatních dvou půjček to je naopak, většina z měsíčních splátek jde na poplatky za vedení půjčky a z dluhu splácíte pouze zlomek.

Při výběru nejvýhodnější půjčky se proto soustřeďte na tyto ukazatele:

Nejvýhodnější půjčka má RPSN blízko úrokové sazby

Kromě úroku se dívejte zejména na ukazatel roční procentní sazby (RPSN), v němž jsou zahrnuty všechny náklady spojené s půjčkou. Obecně platí, že čím větší rozdíl mezi RPSN a úrokem, tím větší jsou poplatky za vedení půjčky.

Nejvýhodnější půjčka má za úročením zkratku p. a.

Ministerstvo prověřovalo i tuto znalost. Víte, který úvěr je pro vás výhodnější? Ten, který bude úročen 1 % p. m., nebo ten, který bude úročen 10 % p. a.?

Zde 3 lidí uvedlo nesprávnou odpověď. I když se zdá, že jedna je méně než deset, v tomto případě jsou důležité zkratky za čísly. P. m. znamená úrok měsíční (per mensem) a p. a. úrok roční (per annum). V prvním případě byste tedy zaplatili za rok na úrocích 12 %, v tom druhém 10 %.

V praxi narazíte i na tyto zkratky:

pololetní úroková sazba – p. s. – per semestr

čtvrtletní úroková sazba – p. q. – per quartum

měsíční úroková sazba – p. m. – per mensem

denní úrokový sazba – p. d. – per diem

Při těchto písmenkách se vám půjčka totiž hodně prodraží:

Nejvýhodnější půjčka je flexibilní

Kromě % a zkratek si hlídejte také variabilitu půjčky. Život totiž dokáže být nevyzpytatelný.

Před sjednáním půjčky si prověřte, za jakých podmínek můžete měnit výši, termíny či sjednat případné odložení splátek. U některých poskytovatelů tyto služby rozhodně nejsou zdarma, spíše jsou spojené s vysokými poplatky už při první změně.

Nyní jste připraveni si najít tu nejvýhodnější půjčku. Ještě předtím, než ji ale uzavřete, si vše dobře zvažte. Půjčka by měla být dobře promyšleným krokem, protože s vámi bude kráčet bok po boku několik měsíců, ne-li let.

www.stakom-plzen.cz

www.stakom-plzen.cz